「計量計測データバンク」サイトマップ measure and measurement data bank of saite map

計量計測データバンク ニュースの窓-276-

├

├計量計測データバンク ニュースの窓-276-世界経済を貿易の視点で眺める 貿易にかかわる一部基礎資料

├米国トランプ政権の貿易大戦争としての関税政策の行方

├計量計測データバンク ニュースの窓 目次

├「日本計量新報」今週の話題と重要ニュース(速報版)2025年4月10日号「日本計量新報週報デジタル版」

├米国の国力低下とトランプの高率関税の軽挙妄動

├計量計測データバンク ニュースの窓-276-

├

├(193) トランプ大統領が書き換えた世界経済のルール。その計算式の根拠が明らかに。安冨歩東京大学名誉教授。一月万冊 - YouTube

├

├

├(186) NEW YORK STYLE /ニューヨークとファッション - YouTube

├

├(186) NEW YORK STYLE /ニューヨークとファッション - YouTube

├

├【アメリカ追加関税】ニューヨークから現地の様子を解説!22年在住・ファッション業界

├

├【驚愕】ニューヨーク1ヶ月の生活費を計算してみたらエグ過ぎた!!

├

├(186) 【驚愕】ニューヨーク1ヶ月の生活費を計算してみたらエグ過ぎた!! - YouTube

├

├各種統計データ 計量計測データバンク

├

├社会の統計と計量計測の統計(計量計測データバンク)

├

├「日本は貿易立国ではない]輸出依存度は15.2%

├

├日本はもう貿易立国ではない。輸出依存型から内需依存型へ | セカイコネクトSTUDIO

├

├

├統計局ホームページ/サイトマップ

├

├

├

├トランプ政権が世界一律10%の相互関税-日本24%、中国は計50%強に - Bloomberg

トランプ政権が世界一律10%の相互関税-日本24%、中国は計50%強に

Jennifer A Dlouhy、Catherine Lucey、Josh Wingrove

2025年4月3日 5:19 JST 更新日時 2025年4月3日 16:37 JST

基本税率10%は5日、対米黒字大きい国への上乗せ税率は9日に適用

発表を受けて米主要株価指数先物など下落-米国債利回りは低下

トランプ米大統領は2日、世界の貿易相手国に対し相互関税を課すと発表し、大統領令に署名した。トランプ氏がかねて不公正だと不満を表明してきた世界の経済システムに対し、これまでで最大の攻勢を仕掛けることになる。米経済を巡り投資家は憂慮を深めた。

トランプ氏は米国への全輸出国に基本税率10%を、対米貿易黒字の大きい約60カ国・地域を対象に上乗せ税率をそれぞれ適用すると発言。トランプ氏の発表によると、関税率は対中国が34%、欧州連合(EU)は20%、日本は24%、ベトナムは46%となる。このほか韓国は25%、インドは26%、カンボジアは49%、台湾は32%となっている。ただし、大統領令の付属書類では韓国26%、インド27%とされるなど混乱を招いた。

このうち中国の場合、合成麻薬フェンタニルの米国への流入に関して先に賦課された20%の関税と合わせると、多くの品目について税率は計50%を上回ることになる。

関連記事:米政権が対中関税54%賦課へ、中国輸出に「バズーカ砲」級の大打撃

トランプ氏はホワイトハウスのローズガーデンでのイベントで、「長年にわたり、大半において米国の犠牲の下に他国が富と権力を得る中、勤勉な米国民は傍観者の立場を強いられてきた。だが今後はわれわれが繁栄する番だ」と述べた。

今回の動きはトランプ氏の貿易戦争を劇的にエスカレートさせるもので、貿易相手国・地域から直ちに報復を受ける恐れがある。他方で、米国の力の主張や貿易不均衡の是正、米製造業の復活、地政学的な譲歩要求の手段として関税を掲げてきたトランプ氏は公約を実行に移すことになる。

また、国家間の通商上の結びつきを促進し、武力紛争を防止する方法として貿易障壁を引き下げるという、第2次世界大戦以降数十年にわたる取り組みからの決別を意味するものでもある。

複数のエコノミストは、トランプ氏の関税措置を受け、短期的には恐らく米国の物価上昇と成長鈍化、あるいはリセッション(景気後退)につながるとみている。

トランプ氏は、2024年に計9180億ドル(約136兆円)余りに上った物品・サービス貿易赤字に関連して国家非常事態を宣言し、国際緊急経済権限法(IEEPA)に基づき過去数世代で最も大規模な関税賦課を打ち出した。トランプ政権は、保護主義的な政策への転換によって米製造業を復活させ、新たな関税から数千億ドル規模の歳入を確保し、政府の財源を満たすことを目指している。

税率引き下げの検討示唆

トランプ政権が最悪の違反国としている国や地域を対象とするより高い「相互」関税率は、それらの国・地域が米国産品に課している関税と非関税障壁の政府集計に基づく。トランプ氏の計画では、より高いカスタマイズされた税率に直面する国・地域は、計算された数値の約2分の1に相当する課税の対象となる。

トランプ氏は「これは完全に相互というわけでなく、寛大な相互だ」と語り、他国が米国産品に対して設けている障壁に比べれば、今回の関税率は穏やかものだとしている。米通商代表部(USTR)は主に既存の貿易収支を基に新たな関税率を算出したと説明した。

関連記事:トランプ政権の相互関税、貿易赤字ベースに算出-非関税障壁加味せず

ホワイトハウスのファクトシートによれば、10%の基本税率は米東部時間5日午前0時1分(日本時間同日午後1時1分)、上乗せ税率は9日午前0時1分(同日午後1時1分)に適用される。

トランプ氏は外国の首脳に対し「自国の関税を撤廃し、障壁を取り払い、為替操作を行わない」よう促し、他国が米国の輸出を支援する措置を講じれば、関税率の引き下げを検討する意向を示唆した。

ベッセント米財務長官はブルームバーグテレビジョンとのインタビューで、他国に対し対米報復措置を思いとどまるよう呼び掛けた。

EUの行政執行機関、欧州委員会のフォンデアライエン委員長は「交渉が失敗に終わった場合に備え、われわれの利益や企業を守るためのさらなる対抗措置を用意している」と表明した。また、中国商務省は米関税に断固反対し、対抗措置を講じるとした上で、「一方的な関税措置を直ちに撤回し、貿易相手国・地域との相違を対等な立場での対話を通じて適切に解決する」よう米国に求めた。

USTR次席代表を務め、現在はアジア・ソサエティー政策研究所に所属するウェンディ・カトラー氏は「特にアジア諸国が矢面に立たされているように見受けられる」とコメントした。

自動車や鉄鋼・アルミは除外

一方、ホワイトハウスは相互関税の対象から自動車・同部品はおおむね除外されると明らかにした。米政府が先に発動を決めた輸入自動車への25%の追加関税は3日から適用開始。また、既に25%の関税賦課の対象となっている鉄鋼とアルミニウムも相互関税を適用せず、国内の輸入業者に少なくとも多少の救済の手を差し伸べる。金と銅も適用除外となる。

他方で、中国本土および香港からの輸入貨物のうち、申告額が800ドル未満の場合、関税が免除される「デミニミス」免税措置は5月2日に打ち切られる。トランプ政権は同措置の廃止計画を打ち出した後、実施を先送りしていた。中国のファストファッション大手SHEIN(シーイン)や同国ネット通販企業PDDホールディングスの「Temu」などに打撃となる可能性がある。

関連記事:中国・香港に適用の少額輸入免税措置、米が撤廃へ-TemuやSHEINに打撃

トランプ氏の発表の全容が明らかになるのに伴い、米主要株価指数先物は3%余り下落。自動車メーカー株はほぼ軒並み下落し、フォード・モーターやゼネラル・モーターズ(GM)、ステランティス、テスラの株価は通常取引終了後の時間外取引でいずれも下げた。その後は下げ幅を圧縮している。

アジア時間3日の取引で米10年債利回りは一時9ベーシスポイント(bp、1bp=0.01%)低下の4.05%となり、5年債利回りは11bp低下した。トランプ政権の貿易戦争が米経済に及ぼす影響を巡り懸念が高まり、安全資産として需要が膨らんだ。

このほかニューヨークの原油先物相場は下落。米国は東海岸の需要を満たすため、欧州からの燃料輸送に依存している。また、米国は各国に原油を輸出している。

関連記事:市場を恐怖に陥れたトランプ関税、貿易戦争激化で世界経済リスク増大

カナダとメキシコは既に麻薬密売と不法移民に関連した25%の関税を課せられているが、これらはそのまま適用され、両国は個別の関税が有効である限り、新たな関税制度の対象とはならない。トランプ氏が政権1期目に取りまとめた「米国・メキシコ・カナダ協定(USMCA)」の対象品目に対する免税措置は存続する。

カナダとメキシコに対する現行の関税が撤廃された場合、USMCAに準拠した品目は引き続き優遇措置を受けられる一方、協定の対象外の品目には12%の関税率が課されることになる。

米ピーターソン国際経済研究所のメアリー・ラブリー上級研究員はトランプ氏の発表について、「われわれが心配していたよりもさらに悪い」ものだったと指摘。どのように実施されるかは不透明で、世界的な「貿易経路の見直しに大きな影響がある」との見解を示した。

├

├トランプ関税による国別影響比較 三井住友信託銀行 調査月報 2025年2月号

├

├トランプ大統領が相互関税を発表 日本には24% 市場や各国の反応は 4月3日の動き | NHK | トランプ大統領

├

├(社説)トランプ関税と世界 歴史の教訓思い起こす時だ:朝日新聞

├

├

├世界の貿易輸出額ランキング - 世界経済のネタ帳

├

├社会の統計と計量計測の統計(計量計測データバンク)

├

├「日本は貿易立国ではない]輸出依存度は15.2%

├

├日本はもう貿易立国ではない。輸出依存型から内需依存型へ | セカイコネクトSTUDIO

├

├中国の貿易収支・貿易輸出入額の推移 - 世界経済のネタ帳

貿易収支の推移

貿易輸出額の推移

貿易輸入額の推移

├

├2024年の中国の貿易、輸出入ともにプラス成長(中国) | ビジネス短信 ―ジェトロの海外ニュース - ジェトロ

調査部中国北アジア課2025年02月04日 添付資料PDFファイル(204 KB)

中国海関総署(中国税関)が1月13日に発表した統計によると、中国の2024年の貿易総額は前年比3.8%増の6兆1,623億ドル、うち輸出は5.9%増の3兆5,772億ドル、輸入は1.1%増の2兆5,850億ドルとなった(注1)。貿易収支は9,922億ドルの黒字となり、2023年の貿易黒字8,232億ドルより黒字幅が20.5%拡大した。

主要貿易相手国・地域別にみると、貿易総額で構成比が最も大きかったのがASEAN向けで15.9%、次いでEU(12.8%)、米国(11.2%)の順となった(添付資料図1参照)。輸出では、最大の貿易相手であるASEAN向けが前年比12.0%増(構成比16.4%)となり、特にASEAN諸国で最大の輸出額となっているベトナム向けが17.7%増と大幅に増加した。2位の米国向けは4.9%増(14.7%)、3位のEU向けは3.0%増(14.4%)となった(添付資料図2参照)。輸入では、1位のASEANが2.0%増(構成比15.3%)、2位のEUが4.4%減(10.4%)、3位の台湾が9.3%増(8.4%)となった(添付資料図3参照)。EUについては、特にドイツからの輸入が10.7%減と大幅に減少した。日本との貿易は、輸出(3.5%減)、輸入(2.6%減)ともに減少した。

品目別の貿易額をみると、輸出は船舶(57.3%増、433億8,000万ドル)、集積回路(17.4%増、1,594億9,900万ドル)、自動車(シャーシを含む、15.5%増、1,173億5,300万ドル)といった品目の増加幅が大きかった一方、レアアース(36.0%減、4億8,900万ドル)、陶磁製品(15.6%減、219億8,900万ドル)などで大幅に減少した。輸入は、自動データ処理機械・部分品が57.9%増の796億3,800万ドル、未精錬銅および銅材が13.5%増の540億9,300万ドル、銅鉱石および精鉱が13.1%増の677億4,900万ドル、集積回路が10.4%増の3,856億4,500万ドルとなった。一方、レアアースが29.7%減の15億5,200万ドル、食用油が28.7%減の74億1,800万ドル、自動車(シャーシを含む)が16.7%減の391億9,200万ドルとそれぞれ減少が目立った。

中国税関総署の王令凌副署長は、2024年の中国の貿易について「質、量、成長率ともに向上した」と評価したうえで、特に「質」について、ハイテク製品の貿易が順調に成長し、自主ブランドの輸出が過去最高を記録し、越境EC(電子商取引)などの新たな貿易形態が盛んになっている、と分析した。

中国の対米黒字は前年比で拡大、小口貨物や蓄電池の輸出が増加

海関総署の統計で米中間の貿易動向をみると、2024年の中国の対米輸出は前年比4.9%増の5,246億5,600万ドル、対米輸入が0.1%減の1,636億2,400万ドルで、対米黒字額は7.4%増の3,610億3,200万ドルだった。貿易統計データベース「グローバル・トレード・アトラス」を基に中国の対米輸出品目をみると、HSコード4桁ベースで最大の輸出品目である電話機(HS8517、スマートフォンなど)は6.5%減の465億5946万ドル、2位の自動データ処理機械(HS8471、PCなど)は0.4%増の412億2,381万ドルとほぼ横ばいだった一方、3位の小口貨物(HS9804)は30.3%増の218億7,053万ドル(注2)、4位の蓄電池は16.5%増の163億6,735万ドルと大幅な伸びを示した。また、対米輸入品目をみると、最大の輸入品目である石油ガス(HS2711)は35.6%増の140億4,171万ドル、3位の集積回路(HS8542)は43.1%増の118億9,514万ドルとなった一方、2位の大豆(HS1201)は29.7%減の120億5,645万ドル、4位の自動車(HS8703)は13.3%減の72億8,205万ドルだった。

なお、中国商務部は2月2日、米国が中国に10%の追加関税を課すと発表したことに対して、「強い不満を抱いており断固反対する」としたうえで、「WTOルールの重大な違反であり、米中の正常な経済・貿易協力を損なうもので、WTOに訴訟を提起し、自国の利益を守るために相応の対抗措置を講じる」と発表した。

(注1)中国税関総署の発表によると、人民元建てでは貿易総額は43兆8,468億元(約920兆7,828億円、1元=約21円)と過去最高額になり、輸出は25兆4,545億元、輸入は18兆3,923億元となった。

(注2)「シーイン(SHEIN)」や「テム(Temu)」など中国発の越境ECプラットフォームの利用者数が増加していることが背景にあるとみられる(2024年10月10日付地域・分析レポート参照)。

(廣田瑞生)

├

├中国の貿易投資年報 | 中国 - アジア - 国・地域別に見る - ジェトロ

貿易 輸出入ともに減少

2023年の貿易総額は前年比5.0%減の5兆9,368億ドルとなり、4年ぶりに減少した。うち、輸出が4.6%減の3兆3,800億ドル、輸入が5.5%減の2兆5,568億ドルといずれも前年比減となった。

国・地域別の金額上位をみると、輸出は(1)ASEAN(構成比15.5%)、(2)EU27(14.8%)、(3)米国(14.8%)、(4)香港(8.1%)、(5)日本(4.7%)、輸入は(1)ASEAN(15.2%)、(2)EU27(11.0%)、(3)台湾(7.8%)、(4)米国(6.4%)、(5)韓国(6.3%)だった。

品目別にみると、輸出は金額全体の4割強を占める機械類および電気機器が前年比5.6%減となったほか、紡織用繊維およびその製品が7.8%減、卑金属およびその製品が8.7%減、化学工業品が19.8%減、プラスチックおよびゴム製品が3.8%減となるなど幅広い品目で減少した。一方で、自動車輸出の増加を背景に、車両、航空機、船舶は22.4%増となった。輸入は約3割を占める鉱物性生産品が0.2%減となったほか、3割弱を占める機械類および電気機器が11.4%減と前年に続き減少した。

製品別の輸出では、金額で携帯電話は2.7%減、自動データ処理設備は22.2%減(うちノートPCは21.8%減、タブレット端末は24.2%減)となった。集積回路は数量では1.8%減にとどまったが、金額は10.1%減となった。輸出価格の高騰を受けてリチウムイオンバッテリーは27.8%増となった。フラットパネルディスプレイモジュールは数量で5.9%増、金額で4.4%増といずれも増加した。同製品は輸出入ともにベトナムとの貿易額が急増しており、サプライチェーンの分散や中国からの生産移転の影響が考えられる。

自動車(シャーシ含む)は数量で前年比57.4%増、金額で69.0%増となった。輸出台数は522万台で世界一となった。自動車はロシア向けが急増し全体を押し上げた。NEV需要の増加を受けて、BEVも64.1%増の154万5,832台と高い伸びを示した。

輸入金額では、集積回路は前年比15.4%減、自動データ処理設備およびその部品が10.7%減、フラットパネルディスプレイモジュールが5.7%減、一般機械設備が4.5%減だった。中国での非新エネルギー車販売の伸び悩みや在中外資系自動車メーカーの販売不振もあってか、自動車部品が12.1%減少した。半導体製造設備は数量では24.9%減だったが、金額では21.5%増だった。

中国は2023年8月24日から日本産水産物の輸入を停止したが、水産品は数量で前年比10.6%増、金額は0.3%減だった。天然ガスは数量で9.9%増、原油は11.0%増となったが、国際価格の下落などもあり、いずれも金額は減少している。

また、数量で食糧が前年比11.7%増、食用油が43.3%増と大きく増加した。中国は2023年12月に食糧安全保障法を公布(2024年6月1日施行)し、食糧備蓄制度を整えるとともに、「適度」な輸入を行うとしている。

表2-1 中国の主要国・地域別輸出入[通関ベース](単位:100万ドル、%)(△はマイナス値)

| 国・地域 |

輸出(FOB) |

輸入(CIF) |

| 2022年 |

2023年 |

2022 年 |

2023年 |

| 金額 |

金額 |

構成比 |

伸び率 |

金額 |

金額 |

構成比 |

伸び率 |

| アジア・大洋州 |

1,488,465 |

1,372,589 |

40.6 |

△ 7.8 |

1,213,707 |

1,110,700 |

43.4 |

△ 8.5 |

日本 日本 |

172,927 |

157,524 |

4.7 |

△ 8.4 |

184,497 |

160,475 |

6.3 |

△ 12.9 |

| 韓国 |

162,621 |

148,987 |

4.4 |

△ 7.2 |

199,667 |

161,750 |

6.3 |

△ 18.7 |

| 香港 |

297,538 |

274,554 |

8.1 |

△ 6.3 |

7,846 |

13,671 |

0.5 |

76.4 |

| 台湾 |

81,587 |

68,486 |

2.0 |

△ 16.0 |

238,092 |

199,350 |

7.8 |

△ 15.4 |

| ASEAN |

567,287 |

523,674 |

15.5 |

△ 5.0 |

408,054 |

388,044 |

15.2 |

△ 4.8 |

| ベトナム |

146,960 |

137,612 |

4.1 |

△ 3.7 |

87,961 |

92,182 |

3.6 |

4.8 |

| マレーシア |

93,711 |

87,383 |

2.6 |

△ 3.9 |

109,879 |

102,861 |

4.0 |

△ 6.3 |

| インドネシア |

71,318 |

65,200 |

1.9 |

△ 7.3 |

77,770 |

74,215 |

2.9 |

△ 4.7 |

| タイ |

78,480 |

75,736 |

2.2 |

△ 0.9 |

56,518 |

50,544 |

2.0 |

△ 10.6 |

| シンガポール |

81,168 |

76,964 |

2.3 |

△ 1.1 |

33,958 |

31,430 |

1.2 |

△ 6.0 |

| フィリピン |

64,679 |

52,413 |

1.6 |

△ 16.3 |

23,046 |

19,496 |

0.8 |

△ 15.3 |

| インド |

118,502 |

117,681 |

3.5 |

0.8 |

17,483 |

18,537 |

0.7 |

6.0 |

| オーストラリア |

78,827 |

73,811 |

2.2 |

△ 5.3 |

142,091 |

155,385 |

6.1 |

9.3 |

| ロシア |

76,123 |

110,972 |

3.3 |

46.9 |

144,149 |

129,139 |

5.1 |

12.7 |

| 欧州 |

744,904 |

712,266 |

21.1 |

△ 3.3 |

488,999 |

498,333 |

19.5 |

2.4 |

| EU27 |

561,970 |

501,233 |

14.8 |

△ 10.2 |

285,355 |

281,753 |

11.0 |

△ 0.9 |

| ドイツ |

116,227 |

100,570 |

3.0 |

△ 13.0 |

111,399 |

106,212 |

4.2 |

△ 4.2 |

| 英国 |

81,545 |

77,916 |

2.3 |

△ 3.4 |

21,822 |

20,060 |

0.8 |

△ 7.9 |

| 北米 |

635,577 |

545,454 |

16.1 |

△ 13.2 |

220,395 |

208,451 |

8.2 |

△ 4.7 |

| 米国 |

581,783 |

500,291 |

14.8 |

△ 13.1 |

177,644 |

164,160 |

6.4 |

△ 6.8 |

| アフリカ |

164,491 |

172,782 |

5.1 |

7.5 |

117,510 |

109,312 |

4.3 |

△ 6.7 |

| 中南米 |

252,975 |

245,066 |

7.3 |

△ 2.4 |

232,815 |

243,982 |

9.5 |

4.9 |

| ブラジル |

61,970 |

59,108 |

1.7 |

△ 4.3 |

109,522 |

122,421 |

4.8 |

11.9 |

| 合計(その他含む) |

3,593,601 |

3,380,024 |

100.0 |

△ 4.6 |

2,715,999 |

2,556,802 |

100.0 |

△ 5.5 |

〔注1〕アジア・大洋州は、ASEAN+5(日本、韓国、オーストラリア、ニュージーランド、インド)に香港、台湾を加えた合計値。

〔注2〕「アジア・大洋洲」の伸び率はジェトロ算出。その以外の伸び率は手入力で海関総署発表と一致している。

〔出所〕2022年は「中国海関統計」(2022年12月号)、2023年は「中国海関統計」(2023年12月号)

├

├中国のGDPに対する輸出比率の推移

中国のGDPに占める輸出の割合は、1978年の5%から2005年のピーク時には37%に達しましたが、それ以降は低下傾向にあります。

中国の輸出の割合

2005年

ピークの37%

2022年

輸出額は3兆5,936億ドルで、通年で+7.0%増

中国の輸出の主要品目は、機械類、電気機器、紡織用繊維、卑金属、化学工業品などです。輸出先は、アメリカ、ASEAN、EU27、香港、日本などが上位に位置しています。

中国の経済成長の牽引役としての輸出への依存度は低下しており、新しい成長モデルではその役割が低下しています。経済産業省の通商白書によると、2022年の中国の輸出は、上海都市封鎖の影響やインフレと利上げによる世界経済の成長鈍化などにより、前年比で7.0%増にとどまりました。また、輸入は1.1%増と、輸出入とも3割増を記録した2021年から大幅に減速しています。

中国のGDPに占める輸出の割合は、1978年の5%から2005年の37%に上昇しましたが、それ以降は低下傾向にあります。

【推移】1978年:5、2005年:37%(ピーク、 2019年:17%(半減。

輸出依存度の低下は、輸出・投資主導の成長モデルが限界を迎えていることが要因とされています。中国政府は経済構造改革を急務としており、経済成長の牽引役としての輸出への依存度を下げることで、新たな成長モデルを構築しようとしています。

【その他の中国の貿易に関するデータ】

2023年の中国の輸出は前年比で-4.6%、輸入は同-5.5%と、輸出入ともに減少に転じました。

2023年の日本の輸出入総額のうち、中国の占める割合は、輸出:17.6%、輸入:22.2%、総額:20.0%でした。

2024年の中国の国内総生産(GDP)は、物価の変動を調整した実質で前年比5.0%増でした。

中国の輸出割合は

中国は日本にとって2番目の貿易相手国(2023年)。 日本の輸出入総額のうち、中国の占める割合は、 輸出:17.6%、輸入:22.2%、総額:20.0%(2023年)。(財務省・日銀。ドル建てはJETRO。)

中国のGDPに占める輸出の割合は、1978年の5%から2005年の37%に上昇しましたが、それ以降は低下傾向にあります。

【推移】

1978年:GDPに占める輸出の割合は5%。

2005年:GDPに占める輸出の割合は37%(ピーク)。

2023年:輸出は前年比で-4.6%、輸入は同-5.5%と、輸出入ともに減少に転じた。

【背景】

輸出・投資主導の成長モデルが限界を迎えつつあることから、中国政府は経済構造改革が急務であることを認識しています。

2023年の輸出は米国、EU、ASEAN など大半の主要輸出国・地域向けがマイナスに転じた。

輸入は2022 年から引き続き、マイナスとなった国・地域が多い。

【その他の中国の経済指標】

2024年の国内総生産(GDP)は、物価の変動を調整した実質で前年比5.0%増えた。

2024年1~9月の貿易総額は前年同期比3.4%増の4兆5,458億ドル、うち輸出額は4.3%増の2兆6,177億ドル。

├

├

├日本のGDPの推移 - 世界経済のネタ帳

├

├日本は本当に「貿易立国」なのか、ファクトに見える真実:「ファクト」から考える中小製造業の生きる道(6)(4/4 ページ) - MONOist

2021年08月02日 11時00分 公開 [小川真由/小川製作所,MONOist]

日本は本当に貿易立国なのか

為替レートと経済の関係で、もう1つ重要なことは、輸出や輸入といった貿易との関係です。日本は自動車産業など、輸出型産業が多いので、「円安」の方が都合が良いといわれていることを先述しましたが、一方で円安の場合は、エネルギーや資源などの輸入が割高となります。つまり、輸出型の経済であれば円安が都合がよく、輸入型の内需の強い経済であれば円高の方が都合が良いことになります。ここでは日本が「貿易立国」だというイメージが現在も当てはまるかを考えてみましょう。

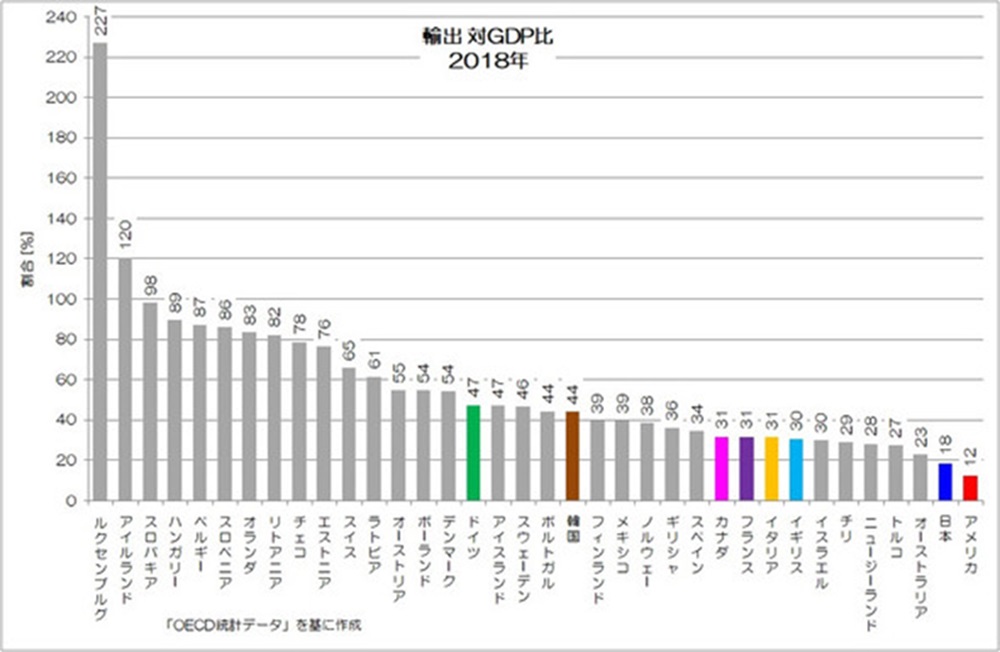

図は輸出額のGDPに対する割合を国ごとに示したグラフです。

輸出が多いイメージのあるドイツや韓国は、それぞれ47%、44%と主要国では高い水準であることが分かります。一方で日本はわずか18%です。この数値は、OECD36カ国中35番目で、内需大国の米国の次に低い水準になります。実は、日本は経済規模の割には、輸出の極めて少ない国だということになります。

人口1人当たりの輸出額で見ても、日本は非常に小さい水準であることが分かります。工業立国だとされているドイツは、輸出が非常に多く、金額で言えば日本の3倍くらいの水準になります。

現在の日本(青)も含めて多くの国では、輸出額と輸入額はほぼ均衡していて、差し引きの純輸出額はほぼ相殺されてゼロ付近で推移しているケースが多いように見えます。この純輸出額で見ると、日本は確かに1990年代中頃まではプラスで推移していたことが分かります。常に輸出が超過していたわけですね。その後は、ドイツ(緑)や韓国が(茶)大きく純輸出を伸ばす中で、マイナスやゼロ近辺にとどまります。一方、米国は大きく輸入が超過している国だということが分かります。

このように、各国の状況を比較してみると、実は日本は、ドイツや韓国のような貿易型の経済ではなく、米国に比較的近い内需型の経済であることが見えてきます。貿易立国が字の通り「貿易で成り立っている国」とするのであれば、それはドイツや韓国のように、輸出で経済が成り立っている国であり、日本はこうした姿には当てはまりません。

「日本は貿易立国で為替レートは円安の方が良い」というイメージがありますが、これらのグラフや数値から見ると、この考え方ははたして正しいのでしょうか。本稿ではその是非を議論することが本題ではありませんのでここには深入りしませんが、ぜひ輸出や輸入、為替レートの関係について考えてみていただきたいと思います。

なぜ日本の輸出額はこんなに少ないのか

今回は、海外との通貨の交換比率である為替レートについて取り上げました。日本は、1973年の変動相場制への移行以来、全体的には円高が進んで停滞しています。一方で、物価と為替レートの関係から、国際的な物価の程度を比較できる「物価水準」についても紹介しました。日本は円高の進展もあり、1995年をピークに極めて物価水準の高い期間がありました。しかし、国内の物価が停滞するのと並行して、この物価水準も相対的に下がってきています。

また、為替に関連して、輸出についてもファクトを確認しました。貿易立国というイメージの強い日本ですが、輸出額は対GDP比で見ても、1人当たりの数値で見ても、先進国で極めて小さい水準であることが分かりました。日本経済の実態は、貿易立国ではなく、内需型経済に依存する国だということが明らかになったと考えます。

それではなぜ、製造業が盛んで工業品の輸出が多いと思われる日本で、こんなに輸出額が少ないのでしょうか。

それには、もともと内需型であったという面もありますが、輸出型の産業の多くが既に海外進出を進めていて、輸出よりも現地生産を増やしているという側面が大きいようです。実は、日本では「日本型グローバリズム」とも呼べるような特殊なグローバル化が進んでいます。

日本型グローバリズムにおける国内製造業への影響

さて、こうした「日本型グローバリズム」とも呼べる状況について、国内の事業者や消費者でもある労働者は、どのように捉えるべきなのでしょうか。

日本企業が海外進出を進めて、そこで大きく稼いでいると、その活躍ぶりに誇らしい気持ちになる人もいるかもしれません。逆に、外国企業が日本へ進出してくると、抵抗を感じる人もいるかもしれません。

ここまでファクトを通じて見てきたのは、積極的に海外進出を進め利益が増える日本企業の躍進と、その反対に外国企業がほとんど進出してこない国内経済の停滞でした。日本でこのように流出に偏ったグローバル化が進むということは、その差し引き分だけ国内で生まれたかもしれない生産活動(付加価値創出=GDP)、雇用、税収が目減りしている可能性を示しています。

特に海外生産が進む製造業では、図1のように国内での付加価値(GDP)の縮小が顕著です。こうした背景として、日本型グローバリズムが大きく影響していることは間違いないように考えます。

それでは、なぜ外国企業は日本へこれほど進出してこないのでしょうか。

まずは、言語や商習慣の違いなどの壁があることはもちろんですが、海外から見ると物価水準が高く進出するメリットを感じないのかもしれません。また、経済がこれだけ停滞している国での投資に魅力を感じないこともあるでしょう。

一方、日本企業はどんどん海外へ進出している状況です。学校の教科書でも「産業の空洞化」と書かれているくらいですね。もちろん、日本企業が海外進出しているビジネスは、日本で生産活動をするよりも利益が出るという「合理的な判断」のもと推進されているものだと思います。

つまり、国内で生産して輸出していた事業も、物価水準の高い日本で生産するのが「割高」なため、合理的判断として現地生産に切り替えていったということになるのではないでしょうか。このため、日本では国内生産からの輸出よりも、海外進出しての現地生産の方が優先的に進んでいるという側面があると考えられます。

海外進出がこのように一方的に進むと、企業の利益は増えますが、国内産業の付加価値は減ります。一見矛盾しているように見えるこの2つの事象は、企業の海外進出の構図を理解すると納得できるのではないでしょうか(もちろん、経済停滞の全てがこの日本型グローバリズムによるものではないと思います)。

そして、これらの背景が「なぜ日本は輸出が少ないのか」という問いの答えとも合致します。前回取り上げた通り、日本の輸出依存度(輸出額の対GDP比)は約18%と、先進国では内需大国米国に次いで2番目に小さい水準です。多くの輸出型産業が「国内生産して輸出」という手段から、「海外生産」に切り替わった結果、「経済規模の割に輸出が少ない状態」に至ったということになります。

日本は輸出が約100兆円ですが、海外現地法人の売上高が約300兆円と既に3倍の規模になっています。海外事業を通じて得られた利益が、本社企業の従業員の賃金アップに寄与していれば、国内経済にも大きくプラスの影響があると思います。

しかし、日本では労働者の賃金がむしろ減っている状況であるのは、本連載第1回でも見てきた通りですね。特に海外生産を進めるような大企業の多くは、国内の労働者を減らし人件費を抑制する一方で、株主への配当金と社内留保を増やしています(このあたりの日本企業の変化については、後日詳細に取り上げる予定です)。

現在の日本は、企業はもうかっていますが、労働者は貧困化している状況が生まれています。本来最も重要な、国内の消費者でもある労働者が困窮する結果となっているわけです。このように個々では合理的な判断で進めたことが、全体では予期せぬ事態に陥ることを「合成の誤謬(ごびゅう)」と言いますね。

現在日本で起こっていることは、国内経済が停滞する中で、企業が利益を求めるために合理的に行動した結果、付加価値が停滞し、人件費が抑制され、消費者でもある労働者が困窮することで、結果的にさらなる経済停滞を引き起こしているという面があります。このような「自己実現的な経済収縮」を引き起こしているのが、日本経済の姿ではないでしょうか。

国内経済の成長に必要な視点とは

企業のグローバル化に取り残されたのは、国内の多くの事業者と、消費者でもある労働者(多くの国民)、そして政府です。海外進出した企業の現地法人は、日本からは半ば独立した存在ですので、国内経済とはほぼ切り離された状況といえます。

そういう意味では、現在の「日本型グローバリズム」におけるグローバル化は、日本国内を豊かにはしてくれません。日本国内に残されたわれわれ自身が、国内でより豊かになっていくための経済活動を再構築していかざるを得ない段階に入っているといえます。

前回取り上げた通り、現在日本は「相対的デフレ期」によって、外国と比べると相対的に物価が下がっています。特に製造業では物価の低下が著しいですね。最近では「安い日本」という言葉もよく使われるようになりました。逆に言えば、海外のモノやサービスが年々高くなっていっています。日本は現在、海外から見ても標準的な物価水準に収まりつつあるということは、今までのように現地生産を進めるだけでなく、国内生産からの輸出でもメリットの出せる産業も出てくるはずです。

このような状況から考えると、これまでの海外進出一辺倒の方向性から、もう一度考え直す転機に入っているともいえるのではないでしょうか。そして、これらを解決するための、最も重要な観点が、国内経済を担う消費者でもあり労働者の労働への対価である「値付け」と「賃金」を継続的に上げていくことだと考えています。

残念ながら、現在労働者は多くの企業で「コスト」と見なされ、この価値観がより安い賃金を求めて海外進出を進める大きな要因となっています。本来、企業から見れば、従業員は将来にわたって付加価値を稼ぐための人材であり「投資対象」であるべきです。

国内経済を考える場合には、企業経営者は長期的な視野に立って、消費者でもある労働者に人材投資をしながら、その仕事の付加価値を高めていく姿勢が必要ではないでしょうか。そのためにも、「多様性の経済」を育て、規模の経済の価値観とバランスを取っていくことが必要と思います。

「多様性の経済」は、主に国内の中小企業が、適正規模で適正付加価値の国産ビジネスを展開し、短期的な利益よりも長期的な付加価値の向上を目指す価値観です。安く大量に売るという「規模の経済」によるグローバルビジネスだけが、われわれの経済活動ではありません。

逆に安く大量に売るビジネスにばかり価値を置きすぎたために、安いモノが溢れ、値上げができずに物価も停滞し、さらにより安く売るために人件費や仕入れ(他社の付加価値)を抑制するような停滞のスパイラルに陥っています。

また、既に「大企業ほど労働者が不要になる」という矛盾が多くの大企業で発生しています。規模の経済を追うビジネスほど、新興国への海外流出からさらに自働化が進み、かえって労働者が不要となるためです。

実は、国内企業の99%以上を占め、労働者の7割を雇用している国内経済の主役は中小企業です。そして、中小企業を主体としたニッチ産業は非常に多く存在します。高級品のビジネスに限らず、このような産業は国内でもあらゆるところに存在し、適正規模、適正付加価値が成立しやすい領域だと思います。

├

├USドル/円の為替レートの推移 - 世界経済のネタ帳

├人民元/円の為替レートの推移 - 世界経済のネタ帳

├韓国ウォン/円の為替レートの推移 - 世界経済のネタ帳

├

├

├

├世界の名目GDP(USドル)ランキング - 世界経済のネタ帳

├世界の一人当たりの名目GDP(USドル)ランキング - 世界経済のネタ帳

├世界のビッグマック価格ランキング - 世界経済のネタ帳

├アルミニウム価格の推移 - 世界経済のネタ帳

├銅価格の推移 - 世界経済のネタ帳

├世界の一人当たりの名目GDP(USドル)ランキング

├

├貿易

経常収支ランキング

経常収支(対GDP比)ランキング

貿易収支ランキング

貿易輸出額ランキング

貿易輸入額ランキング

観光収入ランキング

観光支出ランキング

├

├世界の原油(石油)生産量 国別ランキング・推移 - GLOBAL NOTE

[内訳] - 石油生産量 - 日量ベース

├

├国際比較統計データ カテゴリ一覧 - GLOBAL NOTE

資源

石油・石炭・天然ガス

鉱物資源

水・その他資源

食品・農林水産業

農業経済・インフラ

農産物生産量

家畜・畜産物生産量

水産物漁獲生産量

├

├米国トランプ政権の貿易大戦争としての関税政策の行方

├

├

├

├

├

├

├

├

├

夏森龍之介のエッセー

田渕義雄エッセーの紹介

TOPへ

├

├日本の国家公務員の機構を旧日本軍の将校機構(士官学校、兵学校、陸軍大学、海軍大学)と対比する

├

├計量計測データバンク ニュースの窓 目次

├

2025-03-28-news-276-materia-content-collection-of-metrology-databank-276-

「計量計測データバンク」サイトマップ

measure and measurement data bank of saite map