├

├計量計測データバンク ニュースの窓-370-コンサルティングファームと役所業務への改善案への疑問 計量計測データバンク編集部(2026年02月25日記)

├計量計測データバンク ニュースの窓-369-コンサルティング・ファームの調査 ユーチューブ動画集(生成AIとの複合など)

├

├

├コンサルティングファームと役所業務への改善案への疑問 計量計測データバンク編集部(2026年02月25日記)

コンサルティングファームと役所業務への改善案への疑問 計量計測データバンク編集部(2026年02月25日記)

1、コンサルティングファームが官庁業務(地方公共団体ならびに政府機関)の業務請負をしている。

a、コンサルティング業務と称して、ここには調査によるエビデンスの形式を取りながら、実は自分たちが創り上げてきた社会概念を背景にした公共業務の考え方を書き並べて、日本の公共機関の業務の在り方を決めていく。

b、地方公共団体ならびに政府機関が戦略系あるいは総合系あるいは業務系などのコンサルティングファームにコンサルティング業務を委託することには、上記aに示した内容のような危うさを内蔵する。

c、コンサルティングの多くはアメリカ資本主義の思想を背景に持ち、場合によってはミルトン・フリードマンとユニバーサル・ベーシックインカム(UBI)(ならびに「負の所得税(NIT)」)の考えを下敷きにしての福祉切り捨てのための論理を展開します。

d、歳入不足がつづく地方公共団体における歳出抑制を理由づける福祉事業事業切り捨てにはミルトン・フリードマンの新自由主義としての小さな政府論が有効に役立ち、人を納得させる論理として展開されます。

e、政府機関がコンサルティングファームを相談相手にし、関係業務を委託することが増えており、このことは地方公共団体における福祉事業切り捨てのための道具立てとしてコンサルティングファームが出してくる結論や報告書が利用されます。

f、コンサルティングファームの論理だてが際立っているとしても行政機関が受け持つ業務の内容を深いところから理解していないのならば、出てくる結論は日本国と日本国民のためには役立ちません。

デロイトトーマツコンサルティング合同会社(DTC)

デロイトトーマツコンサルティング合同会社(DTC)は、世界最大級のプロフェッショナルファーム「デロイト トウシュ トーマツ」グループの主要企業で、国内最大規模の経営コンサルティングファームです。戦略策定、IT実装、M&A、組織・人事などEnd-to-Endのサービスを提供し、経営改善や持続的成長を支援しています。

特徴と強み

グローバルネットワーク:世界150ヶ国以上のメンバーファームと連携し、グローバルな知見を活用。

総合力:監査、税務、法務などグループの専門性を掛け合わせ、包括的なソリューションを提供。

産業×職能(インダストリー×オファリング):豊富な経験を持つ業界スペシャリストと、専門的技術を持つコンサルタントが連携。

事業内容

経営戦略、デジタルトランスフォーメーション(DX)、M&A、組織・人事、サステナビリティなど、企業の経営課題全般をカバーします。

会社概要

拠点:東京都千代田区(丸の内)

特徴:40年以上の歴史を持ち、かつては監査法人トーマツのマネジメントサービス部門を起源とする。

日本の人事部

高難度な課題に対し、戦略から実行まで一貫して支援する体制が整っており、コンサルティング業界の中でも非常に高いブランド力を持っています。

デロイト トーマツ コンサルティング合同会社(DTC)は、世界最大級の会計・コンサルティングネットワーク「デロイト(Big 4)」の日本におけるコンサルティング部門を担う企業です。

主な特徴

総合力:経営戦略の立案から実行、IT・システム開発、さらにはグループ内の監査・税務・法務と連携した大規模かつ複雑な案件への対応力が強みです。

企業文化:「Up or Out(昇進か退職か)」といった外資特有の厳しさに加え、近年は「Up or Stay」の傾向や若手育成を重視する人材を大切にする文化が根付いています。

規模:日本国内で約5,000名以上の専門家を抱え、多岐にわたる業界に対してプロフェッショナルサービスを提供しています。

会社概要

本社:東京都千代田区丸の内(丸の内二重橋ビル)

設立:1993年4月

年収目安:平均年収は約993万円(32.9歳平均)とされており、35歳前後では1,000万円を超えるケースも多い高水準な給与体系です。

難易度:日本の有名企業ランキングでも上位に入る、最難関クラスの就職・転職先の一つです。

デロイトトーマツコンサルティング合同会社 行政機関へのコンサルティングと業務代行

デロイトトーマツコンサルティング合同会社(DTC)は、官公庁、地方自治体、独立行政法人などの行政機関に対し、経営戦略の策定からデジタル化(DX)の推進、業務の実行支援(業務代行・BPO)まで、一貫したコンサルティングサービスを提供しています。

1. 行政機関へのコンサルティング(戦略・DX・政策立案)

DTCの公共部門(Central Government / Municipal Government)では、社会課題の解決を目的とした幅広いサービスを提供しています。

デジタル・ガバメントの推進:官公庁・自治体の内部事務DX、住民サービス向上、ITシステム刷新(ServiceNow領域など)のロードマップ策定から実装までを支援。

政策立案・事業評価:国の政策に関する調査、戦略立案、EBPM(エビデンスに基づく政策立案)の推進。

官民連携(PPP/PFI):民間ノウハウを活用した行政サービス向上や、公共施設・インフラの運営改善。

地域活性化・地方創生:西日本など地方拠点を核とした、自治体と連携した地域課題の解決。

2. 行政・公共機関の業務代行(BPO)と実行支援

単なる提案にとどまらず、実際の業務実行までを支援(伴走型)する点が特徴です。

行政DX推進における実行支援:デジタル化された業務のオペレーション構築、システム運用保守、現場への定着化(チェンジマネジメント)。

BPO(Business Process Outsourcing):会計専門家(監査法人トーマツの体制)と連携した、専門的な経理・管理・開示支援業務の代行。

専門人材の派遣・常駐:行政事務の専門コンサルタントによる、省庁や自治体のプロジェクト現場での業務遂行。

3. 特徴・強み

総合力と専門性:監査、税務、法務、リスクアドバイザリーを擁するデロイト トーマツ グループの専門性を活用。

西日本エリアでの展開:関西・福岡などを拠点に、地場企業や地方自治体への密着型コンサルティング。

公共DX領域の強化:官公庁のデジタル化に伴い、特にDXコンサルタントの採用と専門組織の強化を行っている。

2026年3月にはデロイト トーマツ グループのコンサルティング法人が統合され、より強固な体制で行政機関の支援を行う予定です。

デロイト トーマツ コンサルティング(DTC)は、中央省庁や地方自治体に対し、政策提言からDX(デジタル・トランスフォーメーション)推進、さらには業務代行(BPO)の設計・運用までを一気通貫で支援しています。

1. 行政機関向けコンサルティング

主に「パブリックセクター」部門が担当し、以下の領域でサービスを提供しています。

政策・戦略立案:中央省庁向けの社会保障制度改革や、自治体向けの地域創生・産業振興戦略の策定。

行政DX・システム最適化:マイナンバー活用や行政手続のデジタル化、財務・人事システムの導入・再構築支援。

スマートシティ・都市開発:データ利活用によるまちづくりや、成田空港周辺の産業形成調査などの大規模プロジェクト。

2. 業務代行(BPO)と実行支援

単なる提言にとどまらず、実務レベルの運用まで支援する体制を整えています。

オペレーション変革(CaaS):経理・決算業務などのバックオフィス業務をデジタル化し、デロイトの拠点(前橋・札幌など)で実務を代行する「Corporate as a Service」を展開。

事務局運営:官公庁の補助金事業や施策における事務局代行、審議会のファシリテーションなどを実施。

PMO支援:外部ベンダーとの調整や進捗管理を担うプロジェクトマネジメント(PMO)として、行政内部に入り込み業務を推進。

主な実績例

経済産業省:価値創造経営の推進に向けた課題調査などの委託事業。

法務省:各種施策の検討に向けた委託調査。

地方自治体:千葉県における成田空港核の産業形成調査や、大阪・福岡等での地域課題解決支援。

デロイトトーマツコンサルティング合同会社 行政機関へのコンサルティングと業務代行

デロイトトーマツコンサルティング合同会社(DTC)は、官公庁、地方自治体、独立行政法人などの行政機関に対し、経営戦略の策定からデジタル化(DX)の推進、業務の実行支援(業務代行・BPO)まで、一貫したコンサルティングサービスを提供しています。

1. 行政機関へのコンサルティング(戦略・DX・政策立案)

DTCの公共部門(Central Government / Municipal Government)では、社会課題の解決を目的とした幅広いサービスを提供しています。

デジタル・ガバメントの推進:官公庁・自治体の内部事務DX、住民サービス向上、ITシステム刷新(ServiceNow領域など)のロードマップ策定から実装までを支援。

政策立案・事業評価:国の政策に関する調査、戦略立案、EBPM(エビデンスに基づく政策立案)の推進。

官民連携(PPP/PFI):民間ノウハウを活用した行政サービス向上や、公共施設・インフラの運営改善。

地域活性化・地方創生:西日本など地方拠点を核とした、自治体と連携した地域課題の解決。

2. 行政・公共機関の業務代行(BPO)と実行支援

単なる提案にとどまらず、実際の業務実行までを支援(伴走型)する点が特徴です。

行政DX推進における実行支援:デジタル化された業務のオペレーション構築、システム運用保守、現場への定着化(チェンジマネジメント)。

BPO(Business Process Outsourcing):会計専門家(監査法人トーマツの体制)と連携した、専門的な経理・管理・開示支援業務の代行。

専門人材の派遣・常駐:行政事務の専門コンサルタントによる、省庁や自治体のプロジェクト現場での業務遂行。

3. 特徴・強み

総合力と専門性:監査、税務、法務、リスクアドバイザリーを擁するデロイト トーマツ グループの専門性を活用。

西日本エリアでの展開:関西・福岡などを拠点に、地場企業や地方自治体への密着型コンサルティング。

公共DX領域の強化:官公庁のデジタル化に伴い、特にDXコンサルタントの採用と専門組織の強化を行っている。

2026年3月にはデロイト トーマツ グループのコンサルティング法人が統合され、より強固な体制で行政機関の支援を行う予定です。

デロイト トーマツ コンサルティング合同会社(DTC)は、中央省庁や地方自治体などの行政機関に対し、戦略立案から実行、業務代行(BPO)までを一気通貫で支援するパブリックセクター(公共部門)向けサービスを提供しています。

1. 行政機関へのコンサルティング内容

専門組織「G&PS(Government & Public Services)」を中心に、多角的な支援を行っています。

政策策定・戦略立案:中央省庁の政策立案支援、地方自治体の長期ビジョンや中期経営計画の策定。

デジタル変革(DX):業務システムの最適化、ガバメントクラウドの導入検討、スマートシティの実証実験など。

業務改革(BPR):行政経営の確立に向けた業務プロセスの分析、再構築、およびシステム化の支援。

PMO支援:大規模な公共事業やシステムの導入におけるプロジェクト管理(工程管理・要件定義など)の代行。

2. 業務代行(BPO・アウトソーシング)

コンサルティングだけでなく、実務を担う「実行支援」としての側面も強化しています。

専門業務のBPO:地方公営企業の会計事務アウトソーシングや、経理・管理業務の代行サービスを提供。

事業運営管理:補助金事務局の運営や、特定施策の事業執行における事務局業務の受託。

グループ連携:デロイト トーマツ グループ内の行政書士法人と連携したビザ取得支援や、ビジネスプロセスソリューションズ部門による実務代行も行っています。

同社は、単なるアドバイザーにとどまらず、「提言と戦略立案から実行まで」を掲げており、行政の現場に深く入り込むスタイルが特徴です。

新潟市 デロイトトーマツコンサルティング合同会社 行政機関への業務代行依頼している地方公共団体

デロイトトーマツコンサルティング合同会社およびデロイトトーマツグループは、新潟市を含む全国の地方公共団体において、主にDX(デジタル化)推進、地域活性化、PPP/PFI(官民連携)推進などの業務を、コンサルティングや包括的な業務委託の形で支援・受託しています。

以下に、検索結果に基づいた関連情報と事例をまとめます。

1. 新潟市・新潟県内での実績

DX・地域産業振興支援: デロイトトーマツグループは、新潟県において「令和3年度DX推進意識改革支援業務」を受託しており、地域企業や行政のDX化に向けた意識改革やセミナー実施に参画しています。

拠点:有限責任監査法人トーマツ新潟事務所が1988年から活動しており、地域企業や行政機関のコンサルティングを行っています。

2. 行政機関への業務代行・委託事例(全国・包括)

デロイトトーマツコンサルティングは、単なるコンサルティング(戦略策定)にとどまらず、行政の実務部門における業務プロセス改善や、RPA(ロボットによる業務自動化)を用いた効率化など、実務に近い部分での委託を受けています。

行政相談業務のデジタル化:行政相談業務のデジタル化推進の検討に関する支援。

DX技術活用による業務省力化:DX技術を用いた航空保安対策業務の省力化・省人化調査。

地域活性化・交通政策:原子力災害被災地域における公共交通の仕組みづくりや移動需要喚起に関する調査。

PPP/PFI推進:地方自治体の持続可能な行財政運営に向けた官民連携の支援。

3. デロイトトーマツを業務委託先としている主な背景

地方公共団体がデロイトトーマツに業務を依頼する背景には、事務職員の減少に伴う「官民連携による体制強化・経営改革」が挙げられます。

デジタル・ガバメント推進:地方自治体のデジタル化・DX推進に関する戦略立案から実行支援。

官民連携(PPP/PFI):公共施設マネジメントなど、民間ノウハウを活用した行政サービス提供。

これらの業務は、デロイトトーマツコンサルティング、デロイトトーマツリスクアドバイザリー、有限責任監査法人トーマツなどが連携して行っています。

新潟市において、デロイト トーマツ コンサルティング合同会社が直接「行政機関への業務代行(事務処理代行など)」を受託している特定の現行プロジェクトは、公開されている入札・契約結果の範囲では確認できませんでした。

ただし、同グループの有限責任監査法人トーマツ(新潟事務所)が、新潟市や新潟県のデジタル推進・産業支援分野で重要な役割を担っています。

関連する主な実績・関与状況

地域企業DX推進業務(新潟県・NICO):

公益財団法人新潟県産業創造機構(NICO)が実施する「令和5年度 地域企業DX推進業務委託」において、有限責任監査法人トーマツが最優秀提案者として採択されています。

DX「やる気」の県内企業育成業務(新潟県):

令和4年度に実施されたDX支援業務において、デロイト トーマツ コンサルティングを含むグループ法人が連携してサービスを提供しています。

行政・自治体向けコンサルティング:

デロイト トーマツ グループは新潟市中央区に拠点を持ち、中央省庁や地方自治体向けに、政策立案支援から事業の立ち上げ・運営(BPO的な要素を含む業務代行)までを幅広く提案・実施しています。

補足

新潟市が発注する「納税通知書の作成・発送」といった事務代行業務については、別途、印刷・発送専門の事業者が受託するケースが一般的です。デロイト側は主に、これらの業務の効率化やデジタル化(DX)のための「構築・管理支援・戦略立案」という形で行われることが多い傾向にあります。

より具体的な過去の契約金額や特定の代行業務名を確認したい場合は、新潟市 業務委託入札・契約結果 のページから最新のPDF資料を直接照会することをお勧めします。

年金制度など福祉制度を廃止する思想としてのある考え方

年金制度や社会福祉制度の廃止・縮小を唱える思想は、一般的に「リバタリアニズム(自由至上主義)」や「小さな政府」を志向する新自由主義的な考え方に基づいています。

これらの思想における根底的な論理は以下の通りです。

1. リバタリアニズム(自由至上主義)

福祉制度の廃止を最も急進的に主張する思想です。

「自己所有権」と自己責任:個人の身体と財産は個人に帰属するため、政府が強制的に税や保険料を徴収し、他者へ再分配することは「権利の侵害(窃盗)」とみなします。

非強制(非攻撃原則):税制による富の再分配は非道徳的であり、社会保障はあくまで民間の寄付や自発的な相互扶助によって行われるべきだと主張します。

「負の義務」の否定:他者を助けるという「正の義務」は存在せず、政府は個人を助けることではなく、個人の権利(生命・財産・自由)を侵害しないことだけが役割であると考えます。

2. 小さな政府・新自由主義

国家による市場介入を最小限にし、自由競争を重視する考え方です。

依存心の除去・就労促進:福祉は受給者の依存を招き、労働意欲を低下させる(依存症の温床)と主張します。社会保障を廃止することで、人々が自立して働くインセンティブが強化されると考えます。

財政健全化: 高齢化などで膨れ上がる福祉コストは、現役世代の負担を増やし、経済成長を阻害する。廃止・削減により負担を軽減し、経済を活性化すべきだと考えます。

経済的合理性: 年金や福祉は民間の生命保険や確定拠出年金、福祉サービスなど、より効率的な市場メカニズムに任せるべきだと主張します。

具体的な制度上の論点

思想に基づいて、以下のような制度変更が議論されます。

年金の民営化・確定拠出型への移行: 国家による強制的な賦課方式から、個人の積立方式へ移行する。

第3号被保険者制度(主婦年金)の廃止:公平性の観点から、就業の多様化に合わせ、特定の層を優遇する制度を廃止する。

福祉年金の削減・廃止:福祉サービスが充実した現代では、公的な無拠出年金は必要ないという意見。

批判的見方

これらの思想は、「自己責任」が徹底されない場合、病気、高齢、障害を持つ低所得者などのセーフティネットが存在しなくなり、生活のリスクが激増するという批判を受けます。

年金や福祉制度などの社会保障制度を「不要」あるいは「廃止すべき」とする思想には、その根拠や目的によっていくつかの異なる潮流があります。

これらは単なる「弱者切り捨て」という感情的な議論ではなく、個人の自由、経済の効率性、あるいは国家のあり方に関する哲学的な裏付けに基づいていることが多いです。

主な思想的背景を整理して解説します。

1. リバタリアニズム(自由至上主義)

福祉国家を否定する最も強力な思想的基盤です。

核心:「自己所有権」の原則。自分の体や労働の成果(所得)は自分だけのものであり、国家が税金として強制的に徴収するのは「強制労働」と同じであると考えます。

福祉への見解:年金や医療などの社会保障は、個人の選択に任せるべきであり、国家による強制加入は自由の侵害であると主張します。

代表的論者:ロバート・ノージック(『無政府・国家・ユートピア』)

2. 新自由主義(ネオリベラリズム)

経済的な効率性と市場原理を最優先する考え方です。

核心:市場の競争こそが社会を豊かにし、政府による介入(大きな政府)は市場を歪め、停滞を招くと考えます。

福祉への見解:過剰な福祉は人々の「働く意欲(インセンティブ)」を削ぎ、依存心を生む(モラルハザード)と批判します。社会保障を民営化し、競争原理を取り入れることでコストを下げ、質を上げるべきだと主張します。

代表的論者:フリードリヒ・ハイエク、ミルトン・フリードマン

3. 無政府資本主義(アナルコ・キャピタリズム)

リバタリアニズムをさらに突き詰め、国家そのものを不要とする思想です。

核心:警察、裁判、道路、そして福祉に至るまで、すべての公共サービスは民間企業が提供できるし、その方が効率的であると考えます。

福祉への見解:国家による福祉を完全に廃止し、生活困窮者への援助は、強制的な税金ではなく「自発的な慈善(チャリティ)」によって行われるべきだという立場です。

4. 加速主義(アクセラレーショニズム)

少し特殊な文脈ですが、現代のシステムを終わらせるためにあえて極端な方向へ進む考え方です。

核心:資本主義や技術革新のスピードを限界まで加速させ、既存の社会構造(国家や福祉)を崩壊・変容させようとします。

福祉への見解:既存の「中途半端な福祉」は体制を維持するための延命措置に過ぎないとし、それを撤廃することでシステムを一度破綻させ、その先に全く新しい社会(AIによる管理社会や完全な自由市場など)を見ようとします。

思想の比較まとめ

思想 福祉を廃止したい理由 理想とする社会像

リバタリアニズム 国家による所得の再分配は「盗み」だから 最小国家(または無国家)

新自由主義 経済の停滞を招き、非効率だから 市場競争が活発な社会

無政府資本主義 あらゆる強制を排除したいから 完全な民間サービス社会

加速主義 既存システムを突破・破壊したいから 既存の枠組みを超えた新世界

補足:福祉廃止の代案としての「ベーシックインカム」

興味深いことに、福祉制度を「複雑で非効率な官僚機構」として批判する側(フリードマンなど)が、既存の複雑な年金・生活保護をすべて廃止する代わりに、一律に現金を配る「負の所得税(ベーシックインカムの原型)」を提案することもあります。これは「福祉の廃止」と「最低限の保障」の折衷案といえます。

これらの思想の中で、特にどの側面(経済的な効率性なのか、個人の哲学的な自由なのか)に興味がありますか?それによって、さらにお勧めの書籍や具体的な議論を紹介できます。

福祉廃止の代案としての「ベーシックインカム」

福祉サービス(生活保護や年金など)の廃止・縮小の代案として提示される「ベーシックインカム(BI)」は、国が全ての国民に対して無条件・定額で現金を給付する制度です。現行の複雑な社会保障制度を整理し、行政コストの削減や効率的な貧困対策を目指す概念として注目されています。

主なポイントは以下の通りです。

ベーシックインカムが「代案」とされる理由

社会保障の簡素化・効率化:生活保護、年金、雇用保険、各種手当などの現行制度を廃止または縮小し、BIに一本化することで、煩雑な審査や事務手続き(行政コスト)を大幅に削減できる。

「貧困の罠」の解消:生活保護を受給している人が働き始めると、収入に応じて受給額が減り、逆に困窮する「貧困の罠(働いても生活が楽にならない)」を解消できる。

無条件・無資産の受給:所得や資産に関わらず全員に支給されるため、スティグマ(受給への心理的抵抗感)や申請の手間がなく、真に困窮している層に行き渡りやすい。

福祉廃止の代案としてのBIのメリット

ワーキングプアの支援:低賃金労働者も最低限の生活を保証される。

行政コストの削減:複雑な審査・管理業務を不要にする。

労働意欲の向上(理論上):給付金が働いても減らされないため、追加の収入を得るために働くモチベーションが維持される。

AI・自動化対応:技術革新による雇用減少時の生存権保障。

福祉廃止の代案としてのBIの課題と懸念点

財源の確保:全国民に十分な額を支給するには膨大な財源が必要であり、既存の社会保障(医療・教育など)を廃止しても不足する可能性がある。

サービスの質低下(必要な人に必要な支援を):福祉サービスは現金支給だけでなく、介護や障がい者支援などの「現物給付」も重要であり、これらが全廃されると、お金では解決できないケア(介護、医療)が必要な人が困窮する恐れがある。

格差の固定化:全員に同額支給するため、障害や慢性的な病気を抱える人にとっては、従来の専門的な社会保障の方が手厚い場合がある。

インフレのリスク:全員の所得が増えることで需要が爆発し、物価が上昇して実質的な生活水準が低下する可能性がある。

日本における現状

竹中平蔵氏らが「月7万円支給で生活保護や年金は不要」といった案を提言しているが、日本ではまだ具体的な制度設計の段階には至っていない。現状では、全ての既存サービスを廃止するのではなく、部分的な導入や、医療・教育などの公共サービス(ベーシックサービス)と組み合わせるハイブリッド型が現実的と考えられている。

ユニバーサル・ベーシックインカム(以下、UBI)

ミルトン・フリードマンは、自由市場を重視する立場から、従来の複雑な社会福祉制度を廃止し、所得が一定以下の者に現金を給付する「負の所得税」を提唱した。これは現代のユニバーサル・ベーシックインカム(UBI)の源流の一つであり、政府介入を最小限にしつつ貧困対策と効率化を目指す手法として評価されている。

フリードマンの立場と「負の所得税」のポイント

思想的背景:フリードマンは『資本主義と自由』において、政府の肥大化した福祉プログラムは非効率的であり、個人が自由に資金を使える現金給付が優れていると論じた。

負の所得税(Negative Income Tax): 所得が一定の基礎控除額を下回る世帯に対し、政府が税金を徴収するのではなく、逆に現金を給付する仕組み。これは、受給者の判断における政府の役割を最小限に抑える。

既存福祉の廃止:フリードマンの提案は、最低賃金法、生活保護、様々な補助金や福祉プログラムを廃止し、それを負の所得税に置き換えるという、抜本的な制度改革を伴う。

UBIとの共通点と相違点

共通点:どちらも「現金給付」であり、行政コストの削減、受給者の自由度向上、働いても働かなくても生活ができるセーフティネットの構築という目的を共有する。

相違点:UBIは「全員に無条件一律支給」だが、フリードマンの負の所得税は「低所得者のみを対象とした税制度を通じた給付」であるため、厳密には異なるが、結果として同様の効果を持つ。フリードマンの提案は、かつては保守的な視点からの福祉改革と見なされたが、現在では自動化やAIによる雇用不安への対策として、リベラルな視点からも再評価されている。

ノーベル経済学賞受賞者のミルトン・フリードマンは、現代のユニバーサル・ベーシックインカム(UBI)の先駆けとなる「負の所得税(NIT)」を1960年代に提唱しました。

フリードマンの思想とUBIの関係における重要なポイントは以下の通りです。

1. 「負の所得税(NIT)」という提案

フリードマンは、著書『資本主義と自由』(1962年)の中で、所得が一定水準を下回る人に対し、その差額の一定割合を政府が給付する仕組みを提案しました。

仕組み:所得が基準額より高い人は「正の税」を払い、低い人は「負の税(=給付金)」を受け取ります。

目的:複雑な既存の社会保障制度を簡素な現金給付に一本化し、行政コストの削減と個人の自由(使い道の自己決定)を最大化することを目指しました。

2. UBIとの関係:数学的・実質的な同一性

フリードマン自身、晩年のインタビューなどで「UBIは負の所得税を導入するもう一つの方法に過ぎない」と述べ、両者が数学的に等価であることを認めています。

UBI:全員に一律支給し、高所得者からは税金で回収する。

NIT:低所得者にのみ、税務申告を通じて足りない分を給付する。

どちらも「最終的な手取り額」の調整という点では、設計次第で同じ結果をもたらします。

3. フリードマンがUBI(NIT)を支持した理由

自由主義(リバタリアニズム)の立場から、以下のメリットを重視しました。

「小さな政府」の実現: 生活保護や失業保険、最低賃金制などの複雑な介入を廃止し、市場メカニズムを活用したシンプルな救済策に置き換えるためです。

労働意欲の維持:従来の福祉制度(働くと給付が全額カットされる)とは異なり、稼げば稼ぐほど手元に残るお金が増える設計にすることで、就労意欲を削がないように工夫されています。

個人の尊厳:役人が「何に使うか」を指図する現物支給(食糧切符など)ではなく、現金で自由に選ばせることが重要だと考えました。

ミルトン・フリードマンとユニバーサル・ベーシックインカム(UBI)と「負の所得税(NIT)」

ミルトン・フリードマンは著書『資本主義と自由』で、従来の複雑な福祉制度を廃止し、所得が一定基準を下回る世帯に現金を給付する「負の所得税(NIT)」を提案しました。これは現在のユニバーサル・ベーシックインカム(UBI)の先駆けであり、小さな政府を目指す効率的な貧困対策として、労働意欲を阻害しない設計が特徴です。

ミルトン・フリードマンと負の所得税(NIT)

本質:所得が一定水準を下回ると税金を支払うのではなく、逆に政府から給付金を受け取る仕組み。

目的:複雑で非効率な社会福祉制度を簡素化し、現金の直接給付によって最低生活を保障すること。

思想:市場の自由を重視する「小さな政府」を志向し、政府が直接サービスを提供せず、現金給付で個人の選択に任せるアプローチ。

特徴: 所得が増えるほど給付が減る仕組みにすることで、働かなくなるインセンティブ(失業の罠)を最小限に抑える設計。

ユニバーサル・ベーシックインカム(UBI)との関連

共通点: どちらも「無条件・現金」での給付を基本とする。

相違点:

UBI: 全員に一律支給(ユニバーサル)。

NIT: 低所得者に限定した給付(ターゲット型)。

関連性: ITはUBIの思想的基盤であり、財源的により現実的な代替案として位置づけられる。

フリードマンのこの提案は、市場メカニズムの効率性と個人の尊厳を両立させるため、現在の経済議論においても極めて重要な位置を占めています。

経済学者のミルトン・フリードマンと負の所得税(NIT:Negative Income Tax)、そして現代のユニバーサル・ベーシックインカム(UBI)の関係性は非常に深く、自由主義経済学の視点から貧困対策を再定義した重要な議論です。

それぞれの概念と、フリードマンがなぜこれを提唱したのかを整理して解説します。

1. 負の所得税(NIT)とは何か?

フリードマンが1962年の著書『資本主義と自由』で提唱した仕組みです。

仕組み:一定の所得水準(免税点)を下回る個人に対し、その不足分に一定の率を乗じた金額を政府が給付金として支払う制度です。

計算のイメージ:

例えば、免税点が300万円、給付率が50%だとします。

年収が0円の人は、

万円を政府から受け取ります。

年収が100万円の人は、

万円を受け取り、合計所得は200万円になります。

なぜ「負の所得税」なのか?

通常の所得税は「稼げば稼ぐほど政府に払う」ものですが、低所得者に対しては「政府が税をマイナス(負)として支払う」という逆転の発想に基づいているためです。

2. フリードマンがNITを支持した3つの理由

フリードマンは「小さな政府」を信奉するリバタリアンでしたが、以下の理由からあえて「現金給付」を支持しました。

行政コストの削減:

既存の複雑な社会保障制度(生活保護、失業保険、補助金など)をすべて廃止し、税務署の計算だけで完結させることで、巨大な官僚組織と事務コストを排除できると考えました。

個人の自由の尊重:

「食料切符」のように政府が使い道を決めるのではなく、現金を渡して「何に使うかは本人が決める」べきだという、消費者主権の立場を取りました。

労働意欲の維持(重要):

従来の生活保護は「働き始めると受給額が急激に減る(=実質的な税率100%)」ため、働く意欲を削ぐという欠点がありました。NITなら、働いて収入が増えても給付金が少しずつしか減らないため、「働いた方が得」というインセンティブが残ります。

3. NITとUBI(ベーシックインカム)の違い

現代のUBIとフリードマンのNITは、「数学的にはほぼ同じ」ですが、運用面で以下の違いがあります。

特徴 負の所得税 (NIT) ユニバーサル・ベーシックインカム (UBI)

給付対象 低所得者のみ(所得制限あり) 全国民(無条件)

タイミング 確定申告などの後(事後) 毎月など(事前)

事務処理 税務システムを利用 独立した給付システムが必要

見た目 困っている人を助ける「税の還付」 全員に配る「権利」

ポイント:どちらも最終的な手取り額を同じに設計することが可能です。例えば「全員に10万円配って、後で高所得者から税金で回収する(UBI)」のと、「低所得者に10万円補填する(NIT)」のは、経済的効果はほぼ一致します。

4. 現代における意義

フリードマンの思想は、現在のUBI論者(シリコンバレーの起業家やリバタリアン的な政治家)に大きな影響を与えています。

AI時代の備え:AIによる失業対策として、フリードマンの「効率的でシンプルな現金給付」が再評価されています。

保守派からの支持:UBIは「左派の政策」と思われがちですが、フリードマンのような「右派・自由主義者」にとっても、「利権化した福祉予算を削り、個人の自由を最大化する手段」として魅力的な選択肢なのです。

計量計測データバンク編集部です。コンサルティングファームのことをピボットの動画などで調べておりました。次の様な事がわかり、次の様な事を考えました。

1、戦略系、総合系、業務系などがあります。業務系は各業界のお手伝いなどです。事業代行もするようです。

1、ある人が所属する中央官庁のの業務の脇にある室長級のは慶応経済、日銀に12年、二流コンサルで金融系に2年居て、厚労に総合職として経験者採用されました。40歳くらいかそれより少し若い。

1、生成AIの普及でコンサルの3割は業務が減りそうですが、日本の事業者はコンサルに頼って事業を考えているようです。

1、計量計測機器産業ほかの生産統計など第一次情報の持つ価値は大きく、これを取り扱う立場にあることの意義と価値は大きい。

1、調査した計量計測機器産業の未来予測は第一次情報がすっ飛んでいて、周囲の経済環境から推察された内容になっています。

1、コンサルティングファームの連中の言葉を聞いていると嫌気がさします。

1、ほか。

├

├

├ユニバーサル・ベーシックインカムの実像―目指すべき選択か | 研究プログラム | 東京財団

https://www.tkfd.or.jp/research/detail.php?id=2941

ユニバーサル・ベーシックインカムの実像―目指すべき選択か

November 5, 2018

1. ユニバーサル・ベーシックインカムの背景

これまでの社会保障制度を代替する仕組みとしてユニバーサル・ベーシックインカム(以下、UBI)が提唱されてきた。その背景には、これまでの制度にはいくつか重大な欠陥があると考えられてきたことがある。第1の欠陥は行政の介入である。生活保護など給付に当たっては、不正な受給を回避するために受給者の資格に関する判断が必要となる。そのためには、「生活状況等を把握するための実地調査(家庭訪問等)、預貯金、保険、不動産等の資産調査、扶養義務者による扶養(仕送り等の援助)の可否の調査、年金等の社会保障給付、就労収入等の調査、就労の可能性の調査」(厚労省資料)が行われる。そして生活保護の支給判断は個々の自治体に委ねられている。その結果、行政の介入を避けて通ることはできない。

第2の欠陥は、こうした行政によるプライベートな事情の調査の結果、本来支援されるべき人々のなかには、生活保護の申請をあきらめることになる人も現れる。行政から、資産の活用の前提として、土地・家屋等を売却し生活費にあてることが求められたり、親族等からの援助を受けることを求められたりすることから、そうした事態が起こることは十分察することができる。社会福祉の関係者がスティグマと呼ぶ、生活困窮者や障碍者の心の傷が、これまでの社会保障制度の第2の欠陥である。

これに対してUBIは、これまでの社会保障制度による生活支援の二つの欠陥を正すことを目指している。支給要件に関わらず、すべての人々に一律の給付を行うことによって、行政の介入を阻止することができる。また、支給審査による行政のプライバシーの侵害も回避することができる。こうした点をUBIを「負の所得税(negative income tax)」と称したミルトン・フリードマン風に表現すれば、改革の要は、社会保障を厚労省・自治体の所管から、現金の管理者である歳入庁の仕事へと変えることなのだということになる。しかもそれは、中央政府が一括して管理することになる。

なかなか歯切れのよい議論である。しかし、ここで生じている問題は、UBIを主張する人たちが一枚岩でないことである。いやむしろ、UBIというベッドの上で異なった夢を追いかけている。UBIを主張する一つのグループは「大きな政府」を目指す人たちで、UBIを通じた社会保障の拡大・充実を目標に定めている。これに対して「小さな政府」を目指す人たちは、UBIによって、裁量的・行政主導の社会保障制度を廃止するべきであると主張している[1]。

このようにUBIを巡って主義・主張がぶつかり合っているのが現状であり、そのためUBIの実像が見えてこない。そこでここでは、UBIの具体的な提案をもとに、その適否について考えを深めることにしたい。そのためには小手先のプランではなく、これまでの給付を伴う社会保障制度をすっかりUBIに置き換えることを目指す、Charles Murray(2016a, 2016b)の提案をもとに検討を進める。以下では、Murrayのプランのポイントを説明し、続いて、社会保障改革としてUBIを目指すべきか考える。

2.MurrayのUBI提案

UBIの設計にあたってMurrayが置く第一原則は、給付を伴うアメリカの社会保障制度をUBIに置き換えることである。UBIは、すでにある社会保障につぎ足す制度ではないことに留意する必要がある。具体的には「公的年金、メディケア、メディケイドなど医療保険、フードスタンプ、補足的所得補償(supplementary security income)、住宅補助、シングルマザー支援ほかすべての社会福祉給付、農業補助、企業補助」を廃止するとしている。その結果、UBIにかかる費用は、代替することになる現行の諸制度による給付費より2014年で2000億ドル(22兆円程度)、2020年には1兆ドル(110兆円程度)の節約となるとしている[2]。

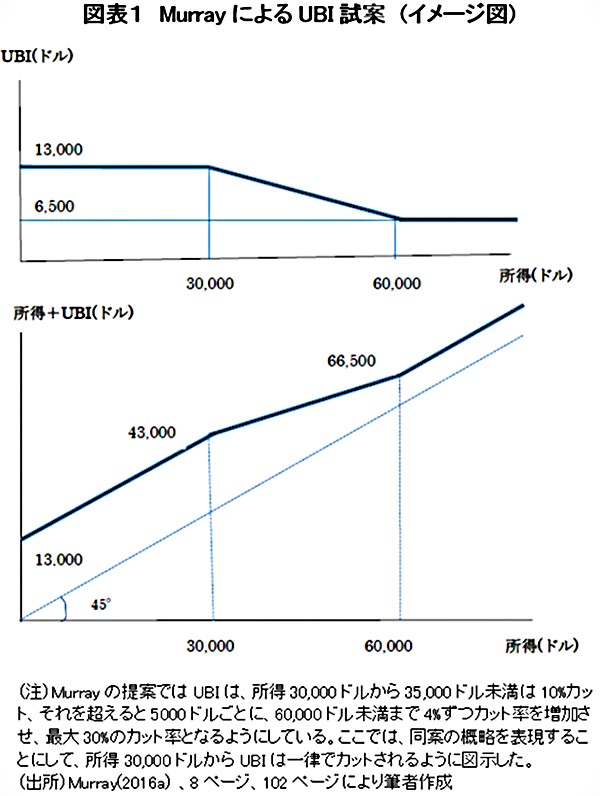

こうした費用試算のもとになるUBIの給付の仕組みでは、まず、21歳以上のすべての個人にUBIが支給される。支給金額(UBIの額)と所得とUBIを合わせた額は、以下の2つのグラフ(MurrayによるUBI試案)に示されたとおりである。給与所得、配当や受取利子を含む所得が3万ドル以下の場合は、一律1万3000ドルのUBIが支給される。このうち3000ドルは天引きされ、医療保険(重度疾病の保険)に自動的に払い込まれる。それ以外の軽度疾病などの保険は、個人加入となる。UBIは、生涯給付される。

所得が3万ドルを超えると、6万ドルまでUBIはカットされる。Murrayの提案では、所得が3万ドルを超えて3万5000ドル未満までは10%カット、それを超えると5000ドルの刻みで累進的にカットされる。UBIのカットは6万ドルの所得まで続き、カット率は最大30%となるようにしている。その結果、所得が6万ドルを超えるとUBIは一律6500ドルとなる。ここでは、同案の概略を表現することにして、所得3万ドルからUBIは一律でカットされるように図示した。

下段の図は、所得とUBIを合わせた総所得額である。UBIの仕組みによって、3万ドルまでは1万3000ドルの所得が加算される。それ以降は、所得6万ドルに向けてUBIはカットされ、所得6万ドルのところで総所得額は6万6500ドルとなる。所得が6万ドルを超えると、UBIによって6500ドルが一律加算される。このように所得が3万ドルを超えるとUBIは、所得が6万ドルになるまで減額され、これはUBIを受け取る側からすれば税負担と同じある。それによって、働く意欲が減退することは避けられない。

Murrayの案では、この実質税負担を軽減するために、UBIの限界的な減額幅(カット率)を6万ドルの所得に向けて10%から30%へと徐々に増加することとしている。それによってUBIが労働に及ぼす負の効果を小さくすることを目指している。UBIの原資に限りのある限り、そのほかの所得控除や税額控除と同じく、所得が増加するのに従って、給付がカットされるのは避けがたいが、それを緩和するために今度は制度が複雑となる。この点はMurrayの提案についても同様である。

以上、現行の給付をともなう社会保障制度をUBIにすっかり置き換える一案として、Murrayの提案をみてきた。この改革の意図は、社会保障給付が政府によって管理され、その結果多くの人々が働かず、福祉に依存している状況を改善することである。改革に向けた思いは、Murrayの次のフレーズに表れている。すなわち、「UBIが導入されても、次の月の給付が銀行口座に振り込まれる前にお金を使い尽くしてしまう無責任な人たち(the irresponsible)に対して、これまで言えなかったことが公然と言えるようになる。『UBIによって毎月の所得は保障されている。だから今度は、あなたがきちんと生活をしなさい。決してお金がないなどと言ってはならない。なぜなら、UBIによってあなたは毎月所得を保障されているのだから。』」(Murray, 2016b)

3.UBI-目指すべき改革か

以上みてきたMurrayのUBI提案を手掛かりとして、社会保障改革としてUBIを目指すべきか考えたい。UBIを巡ってすでに、BIEN(Basic Income Earth Network)など熱狂的な支持グループもあれば、今後の社会保障改革を進めるうえで判断を迷わすものだ(red herring)との批判もある[3]。ここではUBIに関する3つの懸念について述べる。

第1の懸念は財源である。この点について、スイスでのベーシックインカム(BI)の国民投票を取り上げつつ、Thornhill and Atkins(2016)は適切な指摘を行っている。すなわち、「BIの導入にあたってはトレードオフがある。導入後もこれまで給付を受けていた人々すべてに改革前の給付水準を保障すれば、膨大な税財源が必要となる。一方、BIを財政的に可能なレベルにすれば、福祉給付をもっとも必要とする人々の中には、給付をカットされる人が出てくる。」

この指摘がどれほど適切かは、現在イギリスで生じているユニバーサル・クレジットを巡る混乱からうかがうことができる。イギリスでは乱立していた税額控除を一本の控除にまとめる改革を進めているが、いざ、本番を迎えると改革前の給付が減額される人々が出てきたり、また、これまでの週単位の給付が一カ月単位となったりしたことで大混乱が生じている。これによって図らずも、UBI改革実施時の混乱を事前に目の当たりにすることができる(Economist誌、2018a,2018b)。

UBIの第2の懸念は、働く意欲と社会連携(social cohesion)への負の影響である。労働意欲への影響についてはすでに触れた。これはUBIに限らず、勤労税額控除でも児童給付でも、またわが国の配偶者控除制度にも共通するものである。一定の所得を超えたところで、給付額や減税額が縮小する限り、人々はその所得を超えて働くか否かの選択に直面する。しかし、この点についてはMurrayが指摘するように、アメリカにおいてはすでに多くの人々が、社会保障給付によって働くことをやめている現状からの出発であることを考えれば、UBIによる労働への負の効果をあまり強調するべきではないのかもしれない。

UBIのより大きな懸念は、一定の所得が安定的に給付されることによる「引きこもり」であろう。それにより社会との接点が失わる可能性がある。UBIによって所得と労働の連関が失われることによる社会的影響は、これまで経験したことのない問題であり、人々が何によって個人としての尊厳を保っているのかにも関わる。「額に汗して働く」、「仕事に貴賤なし」という古くからの言葉は、労働を通じて社会との接点を保とうとする人間の本質と深く関わっているのではないか。

UBIの第3の懸念は、会社単位の社会保障が個人へとシフトしていくことである。これまで多くのサラリーマンは、年金であれ、医療保険であれ、会社を通じて保険料の負担をしてきた。これは日本だけではなく、欧米諸国共通であり、とくにアメリカで顕著である。

そうしたなかで、AIやロボットによって今後仕事が失われ、新しい仕事についても、それがプラットフォーマー(インターネット)を通じて契約労働になると、雇用主がいなくなり、会社頼みの社会保障は崩壊する。わが国ではさらに、高齢化によって社会保険料は増加を続けている。会社は今後さらに社会保険料負担のない働き方を作り出し、会社を通じた社会保障制度は行き詰るかもしれない。

このように社会保障を支える柱が、会社から個人に変わるなかで、UBIの主張者たちは、UBIの必要性は増大すると指摘している。それだけでなく、新しい技術に追いつくための再教育も必要となり、そのためにはUBIは大切な所得サポートとなる。実際、世界を席巻するITやプラットフォーマーの経営者のなかにUBIの支持者が多くみられるのは、そうした理由によるのであろう。 しかし、よく考えてみると、この考え方は社会保障制度の今後の展開に対して十分な用意のないなかで、負担をすべて個人にしわ寄せしかねないという問題もはらんでいる。いずれは会社が支える社会保障制度は行き詰まるとしても、この時点で「だからUBIなのだ」とするのは、政府も会社も働く個人にも、次の時代の社会保障制度をどうしていったらよいのかについて、思考停止を促すことと等しいのではないか。UBIにも一理はある。しかし、それは結論ではないであろう[4]。

以上、UBIを巡る3つの懸念について述べた。要するに、次世代社会保障制度の候補の一つとして、UBIとそれを必要とする経済環境について、今後さらに検討が必要である。そうしたなかで今言えることは、UBIの実像を示すことなく、言葉の快い響きを頼みに、国民受けを狙ったUBIの導入を主張すべきでないということである。わが国では最低保障年金一つをとっても、裏付けとなる財源を示せないまま提案は失墜した。UBIはそれをはるかに超えた改革であり、そのビジョンと裏付けとなる財源をどう示すことができるかが、議論の要である。そう考えると当面は、社会保障が会社から個人単位に変化する現実を踏まえて、増大する社会保険料負担の中身の精査と若年低所得者に重くかかる負担の軽減をどう行うかなど、足元をしっかり見つめた改革に向けた議論が重要である。

参考文献とネットサイト

BIEN, Basic Income Earth Network, https://basicincome.org/

Economist誌、2018a、Britain’s universal credit could yet be a success, 10月27日

Economist誌、2018b、If universal credit is to succeed, the government must act now, 10月27日

Eichhorst, Werber and Ulf Rinne, 2017, Digitalisation of welfare state, CESifo Forum, 18:4, pp.3-8.

Goldin, Ian, 2018, Five reasons why universal basic income is a bad idea, Financial Times, 2月11日

Moffin, Robert A., 2010, Economics and the earned income tax credit, in Better Living through Economics, John J. Siegfried ed., Harvard University Press, pp.88-105

Murray, Charles, 2016a, In our hands: a plan to replace the welfare state, The AEI Press Murray, Charles, 2016b, A guaranteed income for every American, Wall Street Journal, 6月3日。

Nidess, Dan, 2017, Why a universal basic income would be a calamity, Wall Street Journal, 8月10日

Thornhill, John and Ralph, Atkins, 2016, Universal basic income: Money for nothing. Financial Times, 5月27日

[1] UBIの背景、UBIのアイデアから勤労税額控除に至る過程、およびこの間の経済学の果たした役割については、Moffit(2010)による説明がある。

[2] Murrayの提案によって、カットされる社会保障給付費の総額とUBIに要する費用については、Murray(2016a)のAppendix AおよびBに推計結果が記載されている。

[3] BIENの活動は下記サイトで知ることができる。https://basicincome.org/ このサイトではまた、UBIの世界各国のこれまでの事例だけではなく、現在の取組をほぼリアルタイムで紹介している。一方、UBIをred herringだとする批判は、Ian Goldin(2018)が行っている。そのほかUBIへの手厳しい批判として、Dan Nidess(2017)などの論説がある。

[4] デジタル経済における社会保障の現状とあり方については、デジタル経済における課税方式を含めて、Eichhorst and Rinne(2017)が包括的な議論を行っている。

├

├

├計量計測データバンク ニュースの窓-372-現代が人間の能力判定にしているシンボリック操作能力への疑問と縄文人の能力判定基準

├

├計量計測データバンク ニュースの窓-371-数字記号操作能力を一例とするシンボル操作と学力偏差値、進学先、就職先の決定方式の考察

├

├

├

├

├

├

├

├

├経済学 日本の財政の現状と将来像(慢性的な財政赤字からの脱却の方法)

├

├北アルプス 廃道寸前の伊東新道を湯俣温泉に下った1979年夏 執筆 甲斐鐵太郎

├純喫茶エルマーナ: 社労士笠島正弘のあれこれ話そう

├古い田植え機を使う八ヶ岳山間地の水田 甲斐鐵太郎

├蓼科の山荘の10坪の喫茶室のこと 甲斐鐵太郎

├coffeeとエルマーナ 見ていた青春 若いころのこと-1- 夏森龍之介

├「coffeeとエルマーナ」 見ていた青春 若いころのこと-1- 夏森龍之介

├

├計量計測データバンク ニュースの窓-301-

├

├

├

夏森龍之介のエッセー

田渕義雄エッセーの紹介

TOPへ